现代咨询方法与实务测试题库(2)_2017咨询工程师考试试题及答案

概要:3.根据财务净现值判断项目是否可行。4.求项目盈亏平衡产量及生产能力利用率。(计算过程中求解结果精确到小数点后一位)答案:1.项目各年的现金流量(1)营业收入营业收入=生产能力×价格=350×2=700万元(2)固定资产折旧建设投资=工程费用+工程建设其他费用+预备费=800+300+200=1300万元固定资产原值=建设投资+建设期利息-无形资产-其他资产=1400-50=1350万元固定资产残值=固定资产原值×固定资产残值率=1350×5%=67.5万元固定资产年折旧额=固定资产原值×(1-预计净残值率)÷折旧年限=1350×(1-5%)÷5=256.5万元(3)无形资产、其他资产摊销无形资产、其他资产年摊销额=摊销总额÷摊销年限=50÷5=10万元(4)总成本费用计算总成本费用=外购原材料费+外购燃料动力费+工资或薪酬+修理费+折旧费+摊销费+利息支出+其他费用=150+10+15+5+256.5+10+20=466.5万元经营成本=总成本费用-折旧费-摊销费-利息支出=466.5-256.5-10-20=180

现代咨询方法与实务测试题库(2)_2017咨询工程师考试试题及答案,http://www.jdxx5.com现代咨询方法与实务测试题库(2)_20xx咨询工程师考试试题及答案

某项目计算期为6年,生产期为5年,固定资产残值为5%,采用年限平均法折旧,折旧期限与生产期相同。无形资产、其他资产合计50万。计算期第一年投入资金如下:

计算期第2年到第6年,年设计生产能力为350吨,产品价格为2万元/吨,其他年生产经营情况如下:

本项目可不考虑各种税金及其他未曾提到的因素,设定的折现率为10%。

【问题】

1.计算项目各年的现金流。

2.依据问题1的计算结果,求项目投资回收期、财务净现值(FNPV)。

3.根据财务净现值判断项目是否可行。

4.求项目盈亏平衡产量及生产能力利用率。

(计算过程中求解结果精确到小数点后一位)

答案:

1.项目各年的现金流量

(1)营业收入

营业收入=生产能力×价格=350×2=700万元

(2)固定资产折旧

建设投资=工程费用+工程建设其他费用+预备费=800+300+200=1300万元

固定资产原值=建设投资+建设期利息-无形资产-其他资产=1400-50=1350万元

固定资产残值=固定资产原值×固定资产残值率=1350×5%=67.5万元

固定资产年折旧额=固定资产原值×(1-预计净残值率)÷折旧年限=1350×(1-5%)÷5=256.5万元

(3)无形资产、其他资产摊销

无形资产、其他资产年摊销额=摊销总额÷摊销年限=50÷5=10万元

(4)总成本费用计算

总成本费用=外购原材料费+外购燃料动力费+工资或薪酬+修理费+折旧费+摊销费+利息支出+其他费用

=150+10+15+5+256.5+10+20=466.5万元

经营成本=总成本费用-折旧费-摊销费-利息支出

=466.5-256.5-10-20=180万元

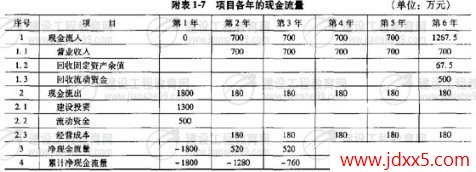

(5)项目各年的现金流量(见附表1-7)

2.依据1计算结果,求项目投资回收期和财务净现值(FNPV)

(1)项目投资回收期

计算各年累计净现金流量见上表

投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)

=5-1+240÷520=4.5年

(2)财务净现值(FNPV)

FNPV=476万元

3.判断项目是否可行

因为FNPV=476>0,所以项目可行。

4.求项目盈亏平衡产量及生产能力利用率。

固定成本=工资或薪酬+修理费+利息支出+其他费用+折旧费+摊销费

=15+5+20+256.5+10=306.5万元

可变成本=外购原材料费+外购燃料动力费=150+10=160万元

盈亏平衡产量=年总固定成本/(单位产品价格-单位产品可变成本)

=306.5÷(2-160÷350)=199吨

盈亏平衡生产能力利用率=[年总固定成本/(年营业收入-年总可变成本)]×100%

=306.5÷(700-160)×100%=56.8%

某企业新上项目拟用原料甲和乙,生产紧俏产品丙供应国外市场。该企业位司西部贫困地区,新上项目为政府扶贫的项目之一。有关人员拟对此项目进行国民经济评价。

经过前期准备,已知相关数据如下:

该项目共占用小麦农田500亩,1995年小麦单位面积经济净效益为每年600元/亩,已知该片农田还可以种植两茬蔬菜,其1995年单位面积经济净效益为400元/亩·茬,而且12年内该片农田的年净效益增长率为g=3%,项目实际征地费用如下(见附表1-5)。

原料甲为外贸货物,其到岸价为400美元/吨,年耗用量为1.5万吨(满生产负荷),进口从属费用为300美元/吨,用人民币支付,国内运杂费为100元/吨。原料乙为非外贸货物,年耗用量2万吨(满生产负荷),采用单位可变成本分解法确定其影子价格为6000元/吨。产出物丙为外贸货物,经测定,其国民经济评价影子价格为15000元/吨,年销量3万吨(满生产负荷)。

注:国民经并伴价中,新增资源梢耗均按影子价格换算系数1.1调整。

其他已知数据如下:外汇牌价1美元=7.5元人民币,影子汇率换算系数为1.08。

注册咨询工程师小王根据经济效益分析方法该项目进行评价,评价过程如下。

(1)在计算土地影子价格时,小王这样处理实际征地费用表中的数据:小王认为第1、2两项即土地补偿费和青苗补偿费属机会成本性质,采用该农田的原用途即种植小麦的单位面积经济净效益600元/亩来计算土地的机会成本代替这两项费用;第4项即耕地占用税属转移支付,不计为费用;其余四项费用为新增资源消耗,应该用相应的影子价格换算系数1.1进行调整。