中级财务管理模拟试题(2-2)_2017会计职称考试试题及答案

概要:00万元,负债总额6000万元,所有者权益总额9000万元(其中股本3000万元,每股面值1元,没有优先股)。2007年全年净利润1000万元。A公司决定新建一条生产线,定于2008年年底完工,2009年1月1日正式投产。该项目投资所需要的资金必须于2008年1月1日全部筹措到位,假定2008年之后不再发生其他的投融资事项。现有以下三个融资方案可供选择:方案一:从银行贷款5005万元,贷款手续费为5万元,期限3年,年利率8%,借款协议规定每年年末付息,贷款到期一次还本。该项目投产后至还款前,A公司预测的每年净利润为1499.7万元,适用的企业所得税税率为25%。方案二:发行3年期可转换债券5040万元,发行费为40万元,共发行50.4万张,每张面值100元,票面年利率2%,每年年末付息。项目投产后至转股前,A公司每年净利润1724.4万元:可转换债券转股价为20元,预计2010年1月1日将全部转换为股票。转股后A公司每年净利润将增加75.6万元。方案三:发行普通股票1000万股,每股发行价5.1元,发行费0.1元。项目投产后A公司每年净利润将达到1800万元。要求:(1)计算实施方案一的下列指标:①筹资成本;②项目投产后A公司每年的基本每股收益

中级财务管理模拟试题(2-2)_2017会计职称考试试题及答案,http://www.jdxx5.com3. 某企业每年需耗用A材料90000件,单位材料年存储成本4元,平均每次进货费用为1800元,A材料全年平均单价为40元。

回答下列互不相关的问题:

(1)按照经济进货批量基本模型计算:

①经济进货批量;

②年度最佳进货批数;

③相关进货费用;

④相关存储成本;

⑤经济进货批量相关总成本; www.jdxx5.com

⑥经济进货批量平均占用资金。

(2)如果单位缺货成本为0.5元,计算允许缺货时的经济进货批量和平均缺货量。

4. 己知:A公司为一家上市公司,2007年12月31日,资产总额15000万元,负债总额6000万元,所有者权益总额9000万元(其中股本3000万元,每股面值1元,没有优先股)。2007年全年净利润1000万元。

A公司决定新建一条生产线,定于2008年年底完工,2009年1月1日正式投产。该项目投资所需要的资金必须于2008年1月1日全部筹措到位,假定2008年之后不再发生其他的投融资事项。现有以下三个融资方案可供选择:

方案一:从银行贷款5005万元,贷款手续费为5万元,期限3年,年利率8%,借款协议规定每年年末付息,贷款到期一次还本。该项目投产后至还款前,A公司预测的每年净利润为1499.7万元,适用的企业所得税税率为25%。

方案二:发行3年期可转换债券5040万元,发行费为40万元,共发行50.4万张,每张面值100元,票面年利率2%,每年年末付息。项目投产后至转股前,A公司每年净利润1724.4万元:可转换债券转股价为20元,预计2010年1月1日将全部转换为股票。转股后A公司每年净利润将增加75.6万元。

方案三:发行普通股票1000万股,每股发行价5.1元,发行费0.1元。项目投产后A公司每年净利润将达到1800万元。

要求:

(1)计算实施方案一的下列指标:

①筹资成本;

②项目投产后A公司每年的基本每股收益。

(2)计算实施方案二的可转换债券的转换比率和转股后的基本每股收益。

(3)若实施方案三,且股东要求的必要收益率为8%,计算项目投产后该股票的基本每股收益和股票价值(假定基本每股收益等于该股票投资者的每股年现金流入量)。

(4)如果以“股东获得良好回报”作为评价标准,你认为应当选择哪个融资方案?并说明理由。

(5)假定A公司桉照“MM理论”分配股利,决定如果没有投资机会就将当年净利润全部作为股利分配。指出A公司采用的股利政策属于哪一类型。

五、综合题

1. 已知:甲企业适用的所得税税率为25%,城建税税率为7%,教育费附加率为3%。所在行业的基准收益率为10%。该企业拟投资建设一条生产线,现有A和B两个方案(建设期均为1年)可供选择。

资料一:A方案原始投资均在建设期内投入,投产后第一年的预计营业收入为100万元,该年外购原材料、燃料和动力费为40万元,工资及福利费为24.5万元,折旧费为12万元,计入经营成本的其他费用为5万元;该年预计应交增值税10.2万元,应交营业税2.8万元,应交消费税4万元,净利润为6.75万元,利息费用为1万元。

资料二:B方案的固定资产投资为105万元,无形资产投资25万元,流动资金投资40万元(在运营期的第1年初和年末分别投入20万元),没有其他的投资。固定资产的折旧年限为10年,期末预计净残值为10万元,按直线法计提折旧;无形资产投资的摊销期为5年。建设期资本化利息为5万元。运营期第一年的所得税前净现金流量为12万元。

要求:

(1)根据资料一计算A方案投产后第一年的下列指标:

①该年付现的经营成本;

②该年营业税金及附加;

③该年息税前利润;

④该年调整所得税;

⑤该年所得税前净现金流量;

⑥该年的所得税后净现金流量。

(2)根据资料二计算B方案的下列指标:

①建设投资;

②原始投资; www.jdxx5.com

③项目总投资;

④运营期1~10年每年的折旧额;

⑤运营期第1年的息税前利润;

⑥运营期第1年的所得税后净现金流量。

(3)假定A方案的其他所得税后净现金流量为:NCF0=-120万元,NCF1=0万元,NCF3~11=25万元;B方案其他的所得税后净现金流量为:NCF0=-105万元,NCF1=-45万元,NCF3~11=32万元,请计算B和A两个方案的差额内部收益率,并判断应该选择哪个方案。

已知:(P/A,10%,9)=5.7590,(P/F,10%,2)=0.8264,(P/F,10%,1)=0.9091,(P/A,8%,9)=6.2469,(P/F,8%,2)=0.8573,(P/F,8%,1)=0.9259

2. 已知:某公司只生产一种甲产品,该产品只消耗一种直接材料A。相关资料如下:

资料一:2008年该公司计划生产1000件甲产品,每件标准成本100元,其中A材料的价格标准为200元/千克,用量标准为0.4千克/件,即直接材料的标准成本为80元/件。2008年度甲产品的实际生产量和销售量均为1200件,期初期末库存量均为零;A材料的实际价格为240元/千克;直按材料成本为120000元。

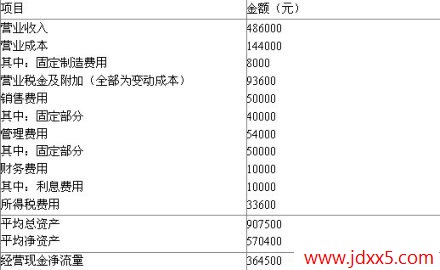

资料二:该公司2008年度相关的财务数据如下:

假设公司没有其他导致利润变化的项目,当年利息费用均已支付,且没有发生资本化利息。

要求:

(1)根据资料一计算下列指标:

①直接材料标准成本差异;

②直接材料用量差异;

③直接材料价格差异。

(2)根据资料二计算下列指标:

①固定成本总额;

②息税前利润;

③营业利润;

④净利润。

(3)计算下列指标:

①成本费用利润率;

②已获利息倍数;

③资产现金回收率;

④盈余现金保障倍数;

⑤净资产收益率;

⑥营业净利率;

⑦权益乘数。

- 中级财务管理模拟试题(2-2)_2017会计职称考试试题及答案

- › 中级财务管理模拟试题(2-2)_2017会计职称考试试题及答案

- › 中级财务管理模拟试题(1-4)_2017会计职称考试试题及答案

- › 中级财务管理模拟试题(3-3)_2011会计职称考试试题及答案

- › 中级财务管理模拟试题(3-1)_2011会计职称考试试题及答案

- › 中级财务管理模拟试题(6-3)_2011会计职称考试试题及答案

- › 中级财务管理模拟试题(6-1)_2011会计职称考试试题及答案

- › 中级财务管理模拟试题(5-3)_2011会计职称考试试题及答案

- › 2009年中级会计职称考试题和答案《中级财务管理》真题解析(4)

- › 2009年中级会计职称考试题和答案《中级财务管理》真题解析(3)

- › 中级财务管理仿真试题(6-4)_2011中级会计师考试真题及答案

- › 中级财务管理仿真试题(6-3)_2011中级会计师考试真题及答案

- › 中级财务管理仿真试题(4-3)_2011中级会计师考试真题及答案