2009年中级会计职称考试题和答案《中级财务管理》真题解析(4)

概要::甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:说明:上表中“*”表示省略的数据。要求:(1)根据资料一计算B公司2009年的财务杠杆系数。(2)确定表1中用字母表示的数值(不需要列示计算过程)。(3)计算甲乙两个方案的每股收益无差别点息税前利润。(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。参考答案:(1)2009年的财务杠杆系数=2008年的息税前利润/(2008年的息税前利润-2008年的利息费用)=5000/(5000-1200)=1.32(2)A=1800,B=0.30(3)设甲乙两个方案的每股收益无差别点息税前利润为W万元,则:(W-1800)×(1-25%)/10000=(W-1200)×(1-25%)/(10000+2000)(W-1800)/10000=(W-1200)/12000解得:W=(12000×1800-10000×1200)/(12000-10000)=4800(万元)(4)由于筹资后的息税前利润为6000万元

2009年中级会计职称考试题和答案《中级财务管理》真题解析(4),http://www.jdxx5.com2.B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

说明:上表中“*”表示省略的数据。要求:

(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

参考答案:

(1)2009年的财务杠杆系数=2008年的息税前利润/(2008年的息税前利润-2008年的利息费用)=5000/(5000-1200)

=1.32

(2)A=1800,B=0.30

(3)设甲乙两个方案的每股收益无差别点息税前利润为W万元,则:

(W-1800)×(1-25%)/10000=(W-1200)×(1-25%)/(10000+2000)

(W-1800)/10000=(W-1200)/12000

解得:W=(12000×1800-10000×1200)/(12000-10000)=4800(万元)

(4)由于筹资后的息税前利润为6000万元高于4800万元,所以,应该采取发行债券的筹资方案,理由是这个方案的每股收益高。

试题点评: 本题的考核点有两个,一是财务杠杆系数的计算,注意要用基期的数据;二是每股收益无差别点法的应用,注意选择每股收益最高的方案。本题并不难,除非出现计算错误,否则,不会丢分。

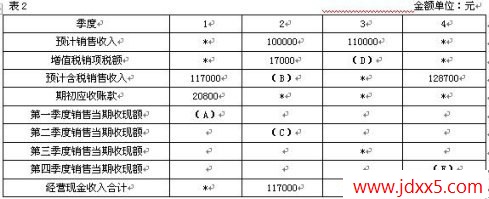

3.C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2所示:

说明:上表中“*”表示省略的数据。

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

参考答案:

(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

(2)F=70200(元),G=10200(元),H=35100(元)

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

试题点评: 该题考核的预算的有关内容,由于表中已经给出了一些数据,所以,难度大大降低了。唯一有可能出错的是对于“销售当期收现额”和“采购当期支出额”的理解,注意:其中并不包括前期的内容。即:采购当期支出额=当期采购额×当期付现的比率,销售当期收现额=当期销售额×当期收现的比率。

4.D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控利润总额;

③利润中心可控利润总额。

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

参考答案:

(1)①利润中心边际贡献总额=38000-14000=24000(元)

②利润中心负责人可控利润总额=24000-4000=20000(元)

③利润中心可控利润总额=20000-7000=13000(元)

(2)乙利润中心负责人不可控但应由该利润中心负担的固定成本=30000-22000=8000(元)

(3)D公司的剩余收益=33000-200000×12%=9000(元)

试题点评: 该题考核的是利润中心和投资中心的业绩评价的相关内容,没有任何难度,基本上无法丢分。 www.jdxx5.com

五、综合题(本类题共2小题,第1小题10分,第2小题15分,共25分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计算单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数,百分比指标保留百分号前两位小数,凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

- 2009年中级会计职称考试题和答案《中级财务管理》真题解析(4)

- › 2009年6月5日北美阅读机经 (真题回忆版)

- › 2009年5月商务英语BEC中级口试真题回忆

- › 2009年商务英语中级写作考试真题及答案

- › 2009年5月份商务英语(BEC)高级口试真题

- › 2009年5月份商务英语(BEC)高级真题解析

- › 2009年中国人民大学环境法考研真题放送

- › 考研真题之清华大学2009经济学考研试题

- › 2009中国人民大学考研传媒经济实务试题

- › 2009年5月国家秘书三级真题录像题答案

- › 2009年5月秘书三级操作技能试卷真题

- › 2009年5月国家职业秘书三级部分真题2

- › 2009年5月国家职业秘书三级部分真题1